L’argent de poche: Pour ou contre ? – Le guide complet

Quel parent ne se pose pas la question un jour ou l’autre de donner ou non de l’argent de poche à son enfant ?

Et rapidement, quelques constats apparaissent:

- Nous ne sommes pas d’accord mon mari/ma femme et moi ?

- Nous n’avons pas la même vision de l’argent.

- Nous ne voulons pas que l’argent prenne trop de place en particulier dans une société consumériste. Nous voulons que nos enfants soient désintéressés et cultiver en eux d’autres valeurs.

- Nous aimerions conditionner l’argent de poche mais nous savons qu’ensuite, nous ne pourrons plus rien attendre de nos enfants sans cette contrepartie.

- On n’a aucune idée de ce que nous devrions donner !

- A quoi l’argent de poche doit-il servir?

- Dois-je intervenir si les choix ne sont pas bons / si mon enfant gère mal ou dépense mal son argent ?

Dans cet article, je vais te dire ce que la recherche a observé et compris, et ce que ça change vraiment dans le développement de ton enfant.

Ca commence souvent comme ça

C’est samedi. Ton fils de 8 ans vient de repérer, dans la vitrine d’un magasin, une figurine qu’il convoite depuis des semaines. Il lève les yeux vers toi avec cette expression que tu connais si bien. Et avant même qu’il ouvre la bouche, tu te sens mal à l’aise… Est-ce que tu dois la lui acheter ? La lui faire mériter ? Profiter de cette situation pour lui apprendre quelque chose de plus important que la figurine elle-même ?

C’est souvent dans ces instants ordinaires que la vraie question de l’argent de poche surgit.

Pas comme une question financière, mais comme une question éducative cruciale.

Nos enfants deviennent très tôt des consommateurs... alors ?

Nos enfants deviennent consommateurs fidèles dès 2 ans. La question n'est donc pas « faut-il ? » mais « comment ? »

Avant même d’entrer dans le vif du sujet, posons une réalité que les chercheurs en marketing et en psychologie développementale ont bien documentée.

Nos enfants deviennent des consommateurs avant même de savoir lire et articuler des idées complexes. Alors soyons réalistes, ne pas les éduquer par rapport à l’argent, c’est les laisser seuls face à un monde qui, lui, les a bien repérés. C’est accepter que l’industrie te le marketing en face leur marionnette. Est-ce ce que nous voulons ?

Selon des études en neuromarketing citées par l’éthique publique québécoise, dès l’âge de 6 mois, les bébés peuvent former des images mentales de logos et de mascottes, et la fidélité à une marque peut s’établir dès l’âge de 2 ans.

Valérie-Inès de la Ville, chercheuse spécialiste du marketing jeunesse, rappelait dans une interview au CNRS qu’un enfant n’a même pas besoin de mettre les pieds dans un magasin pour baigner dans un univers marchand : les packagings, les logos, les jingles, les influenceurs kids sur YouTube, tout cela construit très tôt une relation affective au produit, à la marque, à l’idée même d’acquérir.

Ce n’est pas une alerte mais bien une réalité développementale. Et face à cette réalité, deux postures parentales se contredisent: laisser-faire sans intervenir ou éduquer le rapport à l’argent.

Pourquoi donner de l'argent de poche ? Les 4 vraies raisons

Donner de l’argent de poche n’a rien d’anodin. Ce n’est pas juste remettre quelques pièces. Cela doit se faire pour créer un espace d’apprentissage réel, dans lequel l’enfant va faire (parfois douloureusement) ses premières expériences financières.

1. Apprendre à gérer un budget : la leçon des fins de mois difficiles à 10 ans

L’argent de poche met l’enfant en situation réelle de gestion. Il reçoit une somme. Il choisit comment l’utiliser. Et il vit les conséquences de ses choix.

Cette expérience concrète est essentielle. Il ne s’agit pas d’une leçon donnée par le parent, ni d’une explication sur le prix des choses. Il va expérimenter la sensation physique (dans ses tripes) le fait de voir son porte-monnaie se vider, de devoir comparer une envie à une autre, de différer un plaisir pour en obtenir un plus grand, de manquer d’argent pour réaliser un achat qui le tente.

L’OCDE définit l’éducation financière comme « la combinaison de conscience financière, de connaissances, d’habileté, d’attitudes et comportements nécessaires pour prendre les bonnes décisions financières ». Et cette combinaison ne s’acquiert qu’en pratiquant.

2. Développer l'autonomie et l'estime de soi

Quand un enfant dispose d’un budget qui lui appartient vraiment et qu’il doit gérer, il se vit comme capable de décider. Il est compétent et responsable de choisir, de prioriser.

Les psychologues du développement soulignent que l’autonomie financière, même modeste, contribue à ce que l’on appelle le sentiment de compétence, l’une des trois grandes aspirations psychologiques fondamentales identifiées par la Théorie de l’Autodétermination de Deci et Ryan (1985) à laquelle je fais souvent référence dans mes articles.

Un enfant qui décide comment dépenser son propre argent développe une capacité de choix qui l’accompagnera bien au-delà de la tirelire.

3. Créer un espace de dialogue sur les valeurs familiales liées à l'argent

Malheureusement, en raison de nos origines culturelles, l’argent est l’un des sujets les plus tabous en France.

Une enquête AFG Elabe 2025 révèle que 70 % des Français estiment avoir une faible éducation financière.

Et ce chiffre ne tombe pas du ciel : il a été fabriqué, génération après génération, par le silence familial autour de l’argent.

Résultat, les questions d’argent sont gênantes, inconvenantes, passées sous silence voire interdites et mal-vues dans beaucoup de familles.

Donner de l’argent de poche, c’est donc aussi ouvrir une conversation.

- Sur ce que l’on valorise.

- Sur la différence entre besoin et envie.

- Sur ce que signifie « gagner » de l’argent, « épargner », « investir ».

👉 Ces concepts gagnent à être abordés très tôt et – bien entendu – de façon adaptée à l’âge de l’enfant.

4. Contrebalancer la pression consumériste

Le baromètre FBF-Harris Interactive 2024 réalisé auprès de 1 004 enfants de 8 à 14 ans révèle que pour la première fois en 5 ans, le réflexe de dépenser dépasse celui d’épargner chez les enfants interrogés (52 % contre 45 %). Ce basculement est particulièrement marqué chez les 11-12 ans.

On voit bien qu’il ne s’agit pas d’un accident isolé mais d’une tendance forte, résultat d’une immersion dans le monde de la consommation et du paraître de plus en plus jeune. Les approches marketing devinent plus pernicieuses et envahissantes et incitent en permanence à désirer, acquérir, consommer, posséder.

Face à cela, l’éducation financière n’est pas un luxe : c’est en fait le seul rempart.

Que se passe-t-il dans le cerveau des jeunes enfants pour les rendre si vulnérables face à l'argent ?

Pour comprendre pourquoi l’éducation financière est si urgente, il faut faire un détour par les neurosciences.

Les recherches montrent que les enfants de moins de 8 ans sont, selon les termes des chercheurs, « cognitivement et psychologiquement sans défense face à la publicité » → Ils ne sont pas encore en mesure de comprendre la notion d’intention de vente, et acceptent les messages publicitaires de façon quasi littérale.

Le cortex préfrontal , dont nous parlons souvent ici et qui est le siège de la planification, du contrôle des impulsions, de l’inhibition et de l’évaluation des conséquences à long terme, n’est pas encore mature. Cela veut dire que l’enfant ou l’adolescent qui décide d’acheter quelque chose le fait essentiellement depuis ses émotions et ses désirs immédiats, avec très peu de frein naturel.

C’est exactement là que la culture de l’argent de poche et les conversations familiales régulières jouent un rôle qu’aucun algorithme ne pourra remplacer.

Un enfant qu’on éduque à penser son argent développe ce que son cerveau ne peut pas encore faire seul : une représentation du futur.

Il apprend à différer. À peser, comparer, choisir, risquer, se tromper, regretter… Bref, il apprend !

Ce sont des compétences exécutives qui se construisent dans la répétition d’expériences réelles.

Les chiffres actuels : combien donnent les parents aujourd'hui, et à partir de quel âge ?

Les données les plus récentes sur l’argent de poche en France viennent principalement du baromètre annuel Pixpay et du baromètre FBF-Harris Interactive. Voici ce qu’elles nous apprennent:

À partir de quel âge donner de l'argent de poche ?

L’INSEE indiquait dès 2001 qu’à 10 ans, un enfant sur 2 recevait de l’argent de poche, et qu’à 12 ans, cette proportion atteignait 2 sur 3.

Des sondages plus récents (OpinionWay pour Money Walkie) situent l’âge moyen du premier argent de poche légèrement après 7 ans.

Le baromètre FBF-Harris Interactive 2024 confirme que parmi les 8-14 ans, moins d’un enfant sur 2 (44 %) reçoit de l’argent de poche de façon régulière, avec un taux qui monte à 56 % chez les 13-14 ans.

Cela veut dire que la pratique n’est pas encore assez fréquente et souligne les réticences déjà citées.

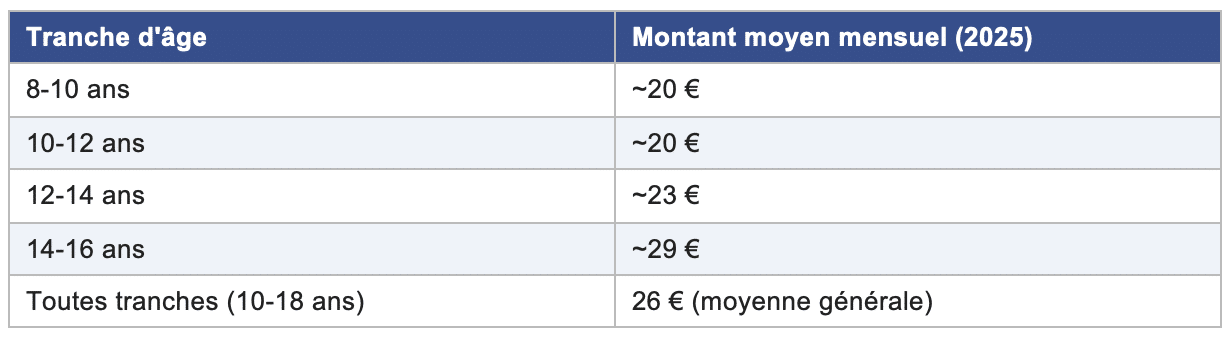

Combien d'argent de pocher faut-il donner ?

Source : Baromètre Pixpay 2025, étude réalisée auprès de ses utilisateurs français (panel de clients, 10-18 ans).

À noter : ce montant moyen est en baisse pour la deuxième année consécutive (il atteignait 36 € en 2023).

Une tendance que les économistes relient à la pression inflationniste sur les budgets familiaux.

Des disparités régionales existent également : les jeunes Corses reçoivent en moyenne 38 € par mois, quand les jeunes Bretons en perçoivent environ 23 €.

Mais un chiffre sans contexte ne veut rien dire !

Ces moyennes appellent une précision essentielle : le montant de l’argent de poche n’a de sens qu’au regard de ce qu’il est censé couvrir et cela diffère énormément d’une famille à une autre.

Un enfant de 12 ans qui reçoit 20 € pour s’acheter des bonbons et une revue de temps en temps, ce n’est pas la même réalité qu’un adolescent de 16 ans qui reçoit 120 € mensuel parce qu’il gère de façon autonome ses vêtements, ses cosmétiques, ses repas à l’extérieur et ses transports.

L'approche du budget de vie réel

Une deuxième manière d’approcher l’argent de poche est d’en faire un budget de vie réel, avec des arbitrages réels.

Est-ce que j’achète ces baskets maintenant, ou j’attends le mois prochain parce que j’ai besoin de renouveler ma carte de transport ? C’est une expérience de gestion qu’aucun cours d’économie ne peut simuler. Cette approche, est aussi appelée budget global de responsabilité. Car elle consiste à confier à l’enfant, progressivement, la gestion de postes de dépenses entiers.

On commence souvent pas les loisirs, puis les vêtements, puis l’alimentation hors foyer et les transports… ET bien entendu il y a des dépenses qui sont exclues de ce budget. C’est notamment ke cas des dépenses de santé, de l’abonnement téléphonique, du matériel scolaire qui doivent rester sous la responsabilité des parents car si l’enfant faisait des économies dans ces domaines, ce serait problématique !

Ce qui change avec cette méthode, c’est la nature de l’apprentissage. L’enfant ne gère plus de l’argent de poche. Il gère son budget.

Et la différence est immense : un budget a des contraintes, des priorités, des fins de mois. Il oblige à anticiper, à comparer, à renoncer. Exactement ce que l’âge adulte exigera de lui.

Par exemple; à l’heure où j’écris cet article, mes enfants ont 13 et 16 ans.

Mon fils de 13 ans est encore sur un budget avec peu de responsabilités. Il reçoit moins que sa soeur. Son argent de poche lui sert à se payer tous ses extras et à apprendre à épargner, investir, ect (nous en parlerons plus loin dans l’article).

Ma fille de 16 ans dispose, elle dispose d’un budget bien plus conséquent (140€ par mois) mais qu’elle doit consacrer à l’ensemble de ses dépenses.

La région où l’on vit entre évidemment en ligne de compte. 140 € à Valbonne, à deux pas de Cannes, ne couvrent pas les mêmes réalités que 140 € dans une ville moyenne. Le coût du transport, des sorties, d’un sandwich — tout cela varie du simple au double selon les territoires. Comparer les montants sans tenir compte du périmètre de responsabilité et du coût de la vie local, c’est donc une comparaison qui ne dit pas grand chose.

La question qui fait débat: Faut-il des conditions et contreparties pour donner de l'argent de poche ?

C’est l’une des questions les plus clivantes entre parents. Et les professionnels eux-mêmes ne sont pas tous d’accord. Voici une lecture nuancée, ancrée dans les recherches disponibles.

✅ L'argument pour : ça enseigne l'éthique du travail

Lier l’argent de poche à certaines tâches envoie un message clair : l’argent s’obtient en contrepartie d’un effort.

C’est une réalité de la vie adulte, et autant la faire expérimenter tôt.

Des parents rapportent que cette méthode donne une valeur supplémentaire à l’argent reçu, et que l’enfant en est plus fier.

❌ L'argument contre : ce serait une motivation extrinsèque

La psychologie de la motivation (Deci & Ryan, mais aussi les travaux de l’économiste Maya Beauvallet dans « Les stratégies absurdes ») montre que rémunérer systématiquement un comportement peut détruire la motivation intrinsèque à ce comportement.

En clair : si tu paies ton enfant pour qu’il range sa chambre, tu risques qu’il ne range plus jamais sa chambre sans paiement.

La participation à la vie familiale devient une prestation tarifée. Ce glissement peut fragiliser le sens du collectif et de la solidarité au sein du foyer.

💁♀️ La nuance qui change tout : distinguer deux types de tâches

La plupart des professionnels convergent vers cette distinction :

- Les tâches du quotidien (ranger sa chambre, mettre la table, débarrasser) font partie de la vie en communauté. Les rémunérer brouille le message éducatif. L’enfant participe parce qu’il fait partie de la famille, pas parce qu’il est payé.

- Des tâches exceptionnelles ou des « missions » spécifiques, plus ponctuelles (tondre la pelouse, nettoyer la voiture, garder les animaux pendant une absence), peuvent faire l’objet d’une rémunération distincte de l’argent de poche habituel.

Ce que déconseillent unanimement les spécialistes : utiliser l’argent de poche comme levier punitif ou récompensant. Le retirer en cas de mauvaise conduite ou de mauvaises notes transforme une ressource éducative en outil de contrôle, avec des effets souvent contra-productifs sur la relation parent-enfant.

❤️ Ce que j'aurais aimé qu'on m'apprenne enfant : la différence entre consommer et investir

Voici la conviction que j’ai portée dans toutes mes années de travail avec les familles, et qui m’a été confirmée par les données que je viens de te partager : Si on ne leur enseigne pas à penser l’argent, les enfants apprennent à s’en servir d’une seule façon : le dépenser. Ils deviennent d’excellents consommateurs. Et très peu d’entre eux deviennent de bon gestionnaire, de bons investisseurs, des épargnants stratégiques ou des philanthropes.

Ce n’est pas un jugement. C’est un constat que les chercheurs eux-mêmes formulent : les enfants apprennent par imitation. Et si la majorité des adultes qui les entourent utilisent l’argent principalement pour consommer, sans parler d’épargne, sans mentionner l’investissement, sans expliquer ce qu’est un actif ou un passif, l’enfant grandit avec ce modèle comme seule référence. L’argent de poche peut devenir le premier espace où l’on introduit d’autres notions. En adaptant le langage à l’âge.

Avec le recul, c’est ce que j’aurais voulu savoir enfant. J’aurais aimé que l’on m’enseigne plus que les dépenses de consommation. J’aurais voulu savoir gérer un budget en utilisant une partie pur consommer, une autre pour épargner, pour investir ou soutenir des causes.

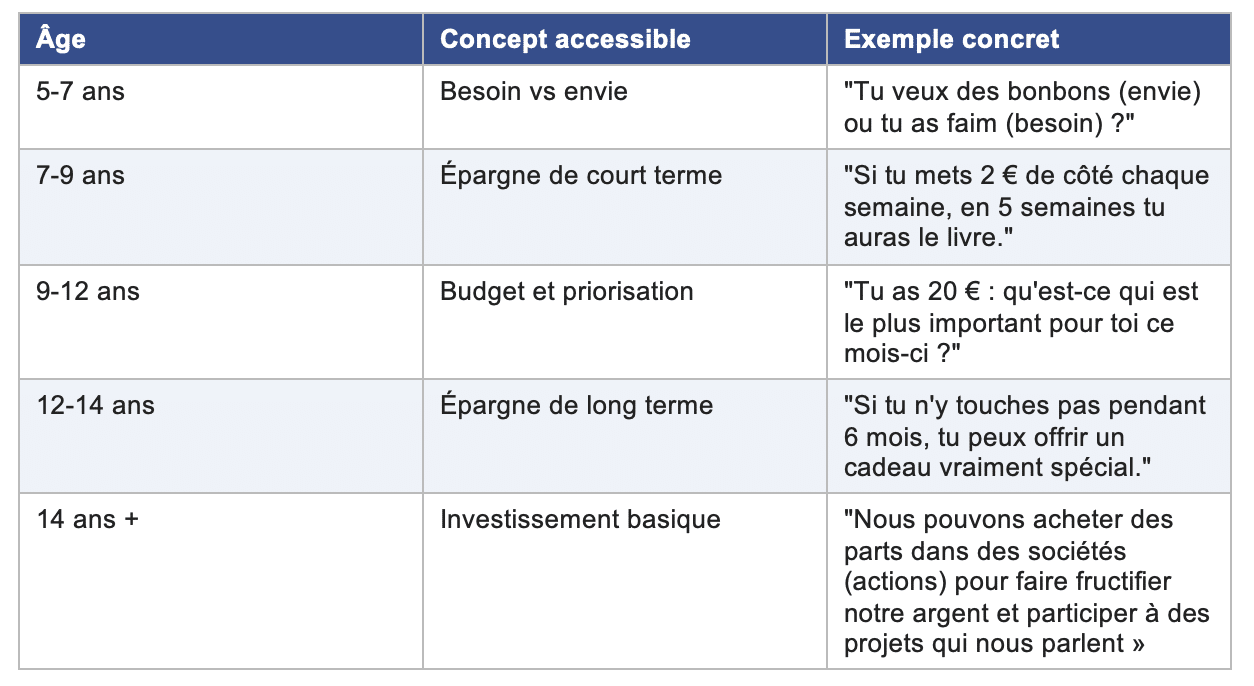

Des concepts à introduire selon l'âge

👉 Aucun de ces apprentissages ne requiert un diplôme en finance. Ils requièrent juste du temps, de la régularité, et la conviction que notre enfant est capable de comprendre si on lui explique.

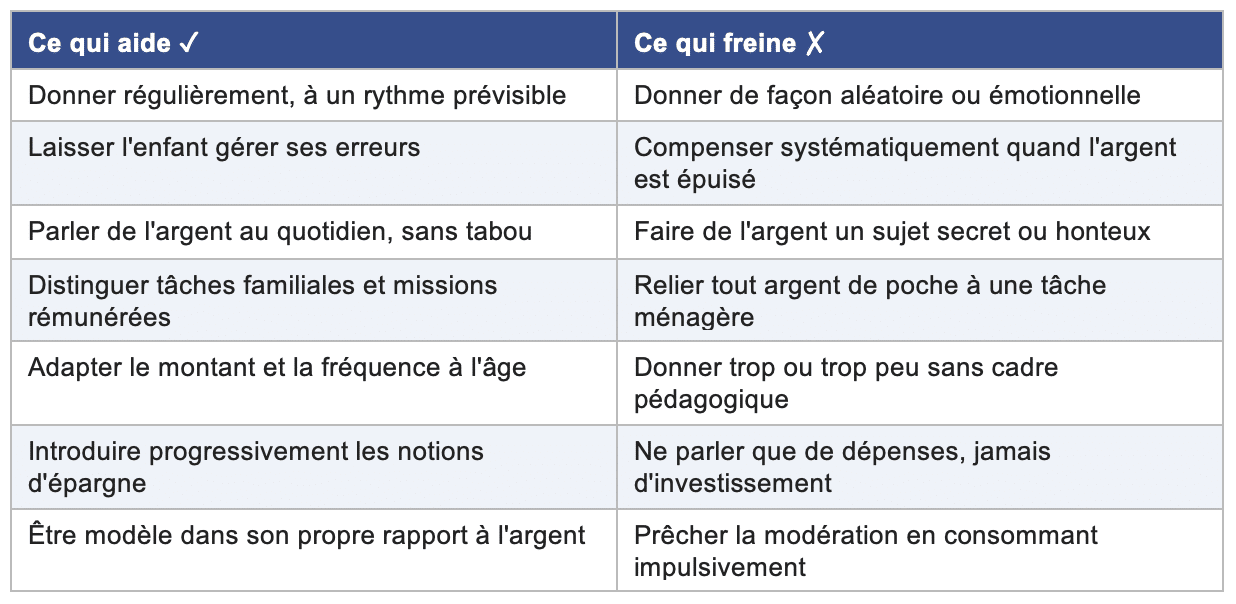

🔑 Argent de poche: Les 5 clés pour une éducation financière qui fonctionne vraiment

🔑 Clé n°1: On commence tôt !

Des études montrent que dès l’âge de 5 ans, un enfant peut saisir les concepts de base des dépenses et de l’épargne.

À 7 ans, il commence à adopter des habitudes financières qu’il gardera en partie à l’âge adulte.

Il ne faut pas que tu attendes que ton enfant soit « assez grand ».

Tu peux introduire les notions progressivement, en les ancrant dans des situations concrètes du quotidien: par exemple quand vous aller au supermarché ensemble. Vous pouvez manipuler les informations. Comparer les prix à l’unité et les prix au poids. Observer a part d’emballage vers la part de produit réel. Remarquer l’utilisation de couleurs et de personnages plaisant pour attirer les enfants.

Mon petit truc quand mes enfants étaient petits: Bien entendu; ils voulaient des céréales pour enfant des Kelogg’s ou des Nestlé si possible… simplement parce que le personnage et les couleurs sur la boîte leur en donner envie. Alors, nous avons identifié leur personnage préféré mais nous avons acheté de bons muesli bio. Puis nous avons modifié l’emballage de nos muesli en collant leur personnage Kellogg’s préféré dessus! On s’est senti trop forts!!! 😅

🔑 Clé n°2: Choisis une fréquence adaptée à l'âge

Pour les plus jeunes (5-8 ans), une remise hebdomadaire est plus parlante qu’une remise mensuelle : l’enfant n’a pas encore une représentation du temps suffisamment longue pour gérer 4 semaines. On peut progressivement passer au versement mensuel à partir de 10-11 ans.

Il peut arriver que l’on oublie et le respect de l’engagement est crucial pur un enfant. Pense à mettre une alarme hebdomadaire (par exemple le dimanche à 11h) pour la remise de l’argent de poche à ton enfant. Il est important qu’il dispose aussi d’un endroit où mettre son argent (tirelire + portefeuille). une fois qu’il le reçoit.

🔑 Clé n°3: Respecte les erreurs sans les sanctionner

Ton enfant a tout dépensé en une journée et regrette son choix ?

Parfait ! (célèbre intérieurement cette expérience hyper utile!!) C’est exactement à ça que sert l’argent de poche.

Rappelle-toi que les erreurs financières faites à 9 ans avec 10 € sont infiniment moins coûteuses que celles faites à 25 ans avec 1 000 €.

👉 Résiste à l’envie de compenser. Accueille la frustration. Accompagne la réflexion.

🔑 Clé n°4: Nomme les concepts sans les infantiliser

Un enfant qui entend régulièrement les mots « épargne », « budget », « investissement », « intérêts », même dans des phrases simples, se familiarise avec un vocabulaire qui ouvrira des portes. Ne pas sous-estimer leur capacité d’absorption.

👉 Petites anecdotes de ma vie de maman…

- Mon ado veut absolument une super souris de bureau Razer… et je lui demande quelle part de bonheur sur une échelle de 1 à 10 il va gagner et quelle durée cette part de bonheur a… bien entendu, il joue « son » jeu et me dit qu’il atteindra 10 sur l’échelle du bonheur pour toujours. Il le dit pour plaisanter, il comprend bien ce que je veux dire.

- Ma fille me dit qu’elle a économisé de l’argent en achetant un produit 10€ alors que selon elle il en vaut 30€. Est-ce vraiment une économie ou (appelons un chat un chat) un dépense ?

- Et depuis qu’ils sont tout-petit, je leur demande: « est-ce une dépense ou un investissement ? », donc ils sont très à l’aise avec les 2 idées.

- Ma fille me parle de son incroyable produit de beauté… j’essaie d’examiner avec elle si on peut vraiment acheter la beauté, combien cela coûte et si on est vraiment plus belle après…? 😅

🔑 Clé n°5: Être cohérent soi-même

Les enfants apprennent par modélisation. Si tu parles de prudence financière mais que tu achètes impulsivement dès que tu es stressé, le message réel qu’il retient, c’est le comportement, pas les mots. Tu n’as pas à être parfait. Mais tu devrais parler très ouvertement de tes propres défis avec l’argent en montrant que la gestion financière est un apprentissage permanent, pas un talent inné.

Par exemple, si tu vas au restaurant avec tes enfants tu peux indiquer avant que le budget est serré mais que tu as envie de partager ce moment avec eux. Alors, tu peux établir un cadre basé sur ta réalité financière actuelle: « les enfants, prendre soda et un dessert ça va faire trop pour notre budget. Il va falloir choisir ». Ou bien « on a un budget de xx pour cette sortie. Il faut qu’on arrive à s’y tenir, c’est OK? ».

✨Résumons les points essentiels sur l'argent de poche

💥 L'impact de l'argent de poche sur ton enfant aujourd'hui et sur l'adulte qu'il deviendra

La maternité et la paternité ouvrent sur des questions que l’on ne s’était jamais posées. L’argent en est une, et pas des moindres :

Comment voulons-nous que nos enfants vivent leur rapport au monde économique dans lequel ils grandiront ?

- Consommeront-ils sans conscience, happés par des algorithmes conçus pour exploiter leurs impulsions ?

- Ou seront-ils capables de choisir, de différer, d’épargner, d’investir dans ce qui leur tient vraiment à cœur ?

La réponse à cette question se joue en partie ici, autour de la table familiale, dans ces petites conversations banales sur combien ça coûte, pourquoi on n’achète pas tout, et ce qu’on fait avec ce qui reste. L’argent de poche n’est pas un cadeau. C’est un outil pédagogique. Et comme tous les outils, son efficacité dépend de la façon dont on s’en sert.

Ne pas éduquer nos enfants à l’argent, c’est les laisser seuls face à un monde qui, lui, les a parfaitement identifiés comme cibles. Leur donner des clés financières dès l’enfance, c’est leur remettre un peu de pouvoir sur leur propre vie.

👉 C’est peut-être l’un des actes de parentalité positive les plus concrets qui soit.

Je m’appelle Charlotte Uvira et depuis 2013, j’accompagne des parents et je forme des professionnels à l’École des Formations Positives. La question de l’argent traverse tous les thèmes que nous explorons : l’autonomie de l’enfant, sa capacité à réguler ses émotions face à la frustration, ses relations avec ses pairs. Ce n’est jamais juste une question d’argent. C’est toujours une question de développement.

Si ce sujet te passionne, si tu ressens que la parentalité t’a ouvert sur des questions plus larges que tu n’aurais jamais imaginé explorer, je t’invite à découvrir nos formations professionnelles.

Les références utilisées pour cet article

- Deci, E.L. & Ryan, R.M. (1985). Intrinsic Motivation and Self-Determination in Human Behavior. Plenum Press.

- OCDE — Définition de l’éducation financière et recommandations sur la littéracie financière.

- Fédération Bancaire Française (FBF) — Baromètre Harris Interactive 2024 sur l’éducation financière des 8-14 ans (n=1004).

- Baromètre Pixpay 2025 — Étude annuelle sur l’argent de poche des 10-18 ans en France.

- AFG Elabe 2025 — Enquête sur la culture financière des Français.

- Valérie-Inès de la Ville — « Les enfants du marketing », CNRS Le Journal.

- Gouvernement du Québec — Synthèse sur le neuromarketing et les jeunes consommateurs.

- Robertson & Rossiter (1974) ; Roedder John (2001) — Recherches sur la compréhension de la publicité par les enfants.

- Maya Beauvallet — « Les stratégies absurdes. Comment faire pire en croyant faire mieux », Seuil, 2009.

- Baromètre INSEE 2001 — Statistiques sur la réception d’argent de poche selon l’âge.

- OpinionWay pour Money Walkie — Sondage récent sur l’âge du premier argent de poche.